Ошибки заполнения ДТ в графах, используемых для целей валютного контроля

Балтийская таможня при осуществлении контроля и надзора за валютными операциями, связанными с перемещением товаров через таможенную границу Таможенного союза, а также с ввозом товаров в Российскую Федерацию и их вывозом из Российской Федерации провела анализ ошибок заполнения ДТ

За 9 месяцев 2015 года в зоне деятельности Балтийской таможни оформлено 218 085 ДТ. В 694 ДТ допущены ошибки в графах, используемых для целей валютного контроля:

- графа 22 "Валюта и общая стоимость по счету"

- графа 24 "Характер сделки"

- графа 44 "Дополнительная информация / Предоставленные документы"

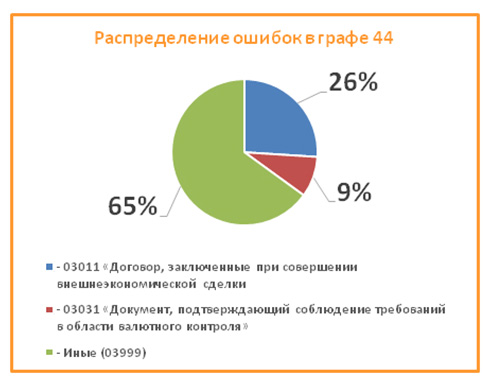

Представленная диаграмма указывает на то, что наибольшее количество ошибок допускаются в графах 24 и 44 ДТ, чуть меньше в гр.22 ДТ. Иные ошибки составляют чуть более процента.

Более 60% ошибок при декларировании составляют "однотипные ошибки" в пределах одной-двух граф ДТ. Предлагаем Вам детальный разбор таких ошибок.

Начнем с примеров с детализацией ошибок допускаемых в конкретных графах, используемых для целей валютного контроля:

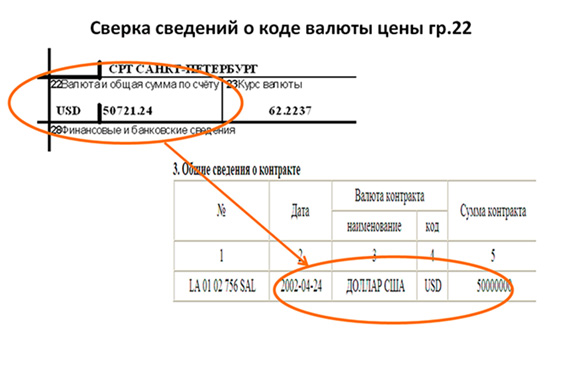

Графа 22 ДТ.

Выявляются два вида ошибок:

1. Заявление недостоверных сведений о коде валюты.

Как правило, данный вид ошибок допускается по внешнеторговым контрактам, используемым для определения цены товара две или более валюты. Например: контрактом предусмотрено, что цены на товар могут определяться как в долларах США, так и в Евро либо иной валюте, резидентом, с целью соблюдения валютного законодательства РФ, в уполномоченном банке оформлен паспорт сделки, где основной валютой указаны доллары США, Контрагентом при очередной поставке товара выставлен счет (инвойс) в Евро. Таким образом, при указании данных ошибочно заявляются сведения о цене товара в валюте, указанной в инвойсе.

В соответствии с порядком заявления сведений, утвержденным Решением Комиссии Таможенного союза от 20.05.2010 №257 (в редакции решений Коллегии Евразийской экономической комиссии) в гр.22 ДТ может быть заполнена только в валюте паспорта сделки (в случае если на внешнеторговый контракт распространяется требование об оформлении паспорта сделки). При этом следует отметить, что валюта платежа (или так называемая "валютная оговорка") не относится к порядку заполнения гр.22 ДТ и в случае выставления счетов (инвойсов) в валюте отличной от валюты, указанной в паспорте сделки, необходимо осуществлять пересчет стоимости товара, приведенной в счетах (инвойсах) в валюту, указанной в паспорте сделки. Порядок пересчета изложен в разъяснениях Управления торговых ограничений, валютного и экспортного контроля ФТС России, направленных письмом ФТС России от 21.04.2011 №14-99/18399.

С целью недопущения подобных ошибок, необходимо осуществлять сверку сведений о коде валюты цены из первого подраздела гр.22 ДТ со сведениями, указанными в графах 3 и 4 раздела 3 "Общие сведения о контракте" паспорта сделки.

2. Отсутствие сведений о коде валюты.

Как правило, данный вид ошибки допускается при безвозмездных поставках. Сведения о коде валюты цены договора заявляются во всех случаях.

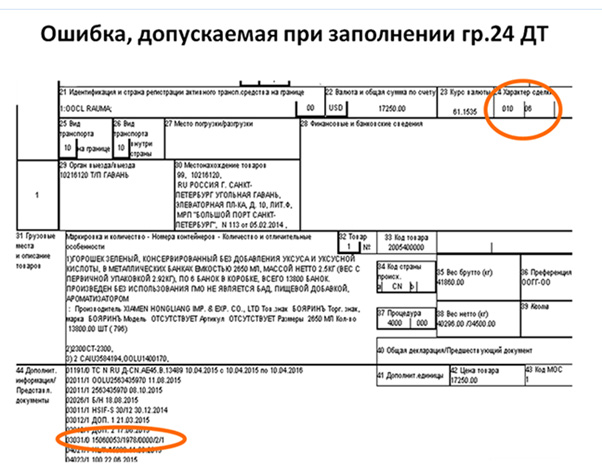

Графа 24 ДТ

Выявляются два вида ошибок:

1. Ошибки, допускаемые при заявлении особенностей внешнеторгового контракта.

Например, при очередной поставке товарной партии по внешнеторговому контракту, стоимость которой меньше 50 тыс. долларов США заявляется код особенности "06", который обозначает, что сделку не распространяется требование об оформлении паспорта сделки исходя из суммы сделки. При этом, внешнеторговый контракт в рамках которого осуществляется перемещение товара заключен на несколько тысяч или миллионов долларов США и на него в уполномоченном банке оформлен паспорт сделки, сведения о котором как правило указаны в гр. 44 ДТ.

Кроме этого, ошибки при заявлении особенностей внешнеторгового контракта допускаются в ДТ с использование кодов характера сделки "050" - "060". При заявлении в графы 24 ДТ данных кодов характеров сделок в правой части графы 24 не допускается заявление особенностей внешнеторгового контракта кроме как кода "00" (Без особенностей), исключение: указание кода особенности внешнеторговой сделки "07" при коде характера сделки "058".

2. Заявление некорректного характера сделки.

Пример: очень часто при безвозмездных поставках в рамках возмездных контрактов заявляются сведения о характере сделки "058" (Безвозмездная сделка) из раздела "Прочее" вместо "018" (Безвозмездная поставка) из раздела "Возмездная сделка между резидентом и нерезидентом с расчетами за перемещаемые товары". Графа 44 ДТ.

Выявляются три вида ошибок:

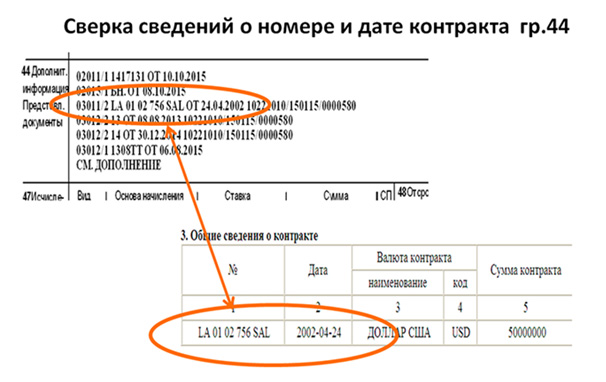

1. Сведения о номере и дате внешнеторгового контракта, заявляемые под кодом вида документа "03011".

Допускаемые здесь ошибки, как правило, говорят о невнимательности лиц, заполняющих ДТ:

- добавление лишнего или не указание необходимого символа в номере контракта

- использование латиницы вместо кириллицы

- указание вместо даты контракта даты дополнительного соглашения изменяющего его

С целью недопущения подобных ошибок, необходимо осуществлять сверку сведений о номере и дате внешнеторгового контракта под кодом вида документа "03011" в гр.44 ДТ со сведениями, указанным в графах 1 и 2 раздела 3 "Общие сведения о контракте" паспорта сделки.

2. Ошибки, допускаемые при заявлении сведений о номере паспорта сделки.

Пример: ошибки в несоблюдении формата номера паспорта сделки, установленного Инструкцией Банка России от 04 июня 2012 г. № 138-И. Номер паспорта сделки, оформленного после вступления в силу Инструкции, т.е. после 01.10.2012, может оканчиваться только на 1, 2 или 3 (1 - юридическое лицо или его филиал, 2 - физическое лицо - индивидуальный предприниматель, 3 - физическое лицо, занимающееся в установленном законодательством Российской Федерации порядке частной практикой), а паспорт сделки оформленный до 01.10.2012 - только на "0". Сведения о номере паспорта сделки должны быть обязательно указаны под кодом вида документов "03031".

Кроме этого, нередко допускаются ошибки по указанию номера паспорта сделки, оформленного на другой внешнеторговый контракт, и не имеющего отношения к декларируемой товарной партии.

3. Заявление под кодом "03999".

Иные документы, подтверждающие право владения, пользования и (или) распоряжения товарами" сведений Инструкции Банка России от 04.06.2012 №138-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением". Данный документ не относится к документам подтверждающий каким-либо образом право владения, пользования и (или) распоряжения товарами.

Некорректное заявление сведений в графах 22, 24 и 44 ДТ, влечет невозможность поступления информации о зарегистрированных ДТ в банк паспорта сделки в соответствии с Положением о передаче таможенными органами ЦБ РФ и уполномоченным банкам в электронном виде информации о зарегистрированных таможенными органами ДТ, утвержденным постановлением Правительства Российской Федерации от 28.12.2012 № 1459, и внесение банком ПС их в ведомость банковского контроля по договору в автоматизированном режиме.

Это приводит к невозможности осуществления резидентом валютных операций за товары, задекларированные в ДТ, либо к нарушению учета по уже осуществленным резидентом валютным операциям.

Балтийская таможня