Нормативные правовые документы в сфере таможенного дела

Решение № 151 от 24-10-23, О сертификате обеспечения исполнения обязанности по уплате таможенных пошлин, налогов

В соответствии с пунктом 5 статьи 147 Таможенного кодекса Евразийского экономического союза, с учетом статьи 3 Соглашения об особенностях применения обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при перевозке (транспортировке) товаров в соответствии с таможенной процедурой таможенного транзита от 19 апреля 2022 года Коллегия Евразийской экономической комиссии решила:

1. Утвердить прилагаемые:

форму сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов;

Порядок заполнения сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов;

Порядок использования сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов в отношении товаров, перевозимых по одной транзитной декларации, и внесения

в такой сертификат изменений (дополнений);

Порядок использования сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов в отношении товаров, перевозимых по нескольким транзитным декларациям, и внесения в такой сертификат изменений (дополнений).

2. Признать утратившими силу:

Решение Коллегии Евразийской экономической комиссии от 19 ноября 2019 г. № 199 "О сертификате обеспечения исполнения обязанности по уплате таможенных пошлин, налогов";

пункт 3 изменений, вносимых в решения Коллегии Евразийской экономической комиссии (приложение к Решению Коллегии Евразийской экономической комиссии от 24 ноября 2020 г. № 155 "О внесении изменений в некоторые решения Коллегии Евразийской экономической комиссии").

3. Настоящее Решение вступает в силу с 1 апреля 2025 г.

Председатель Коллегии Евразийской экономической комиссии

М. Мясникович

УТВЕРЖДЕН

Решением Коллегии Евразийской экономической комиссии

от 24 октября 2023 г. № 151

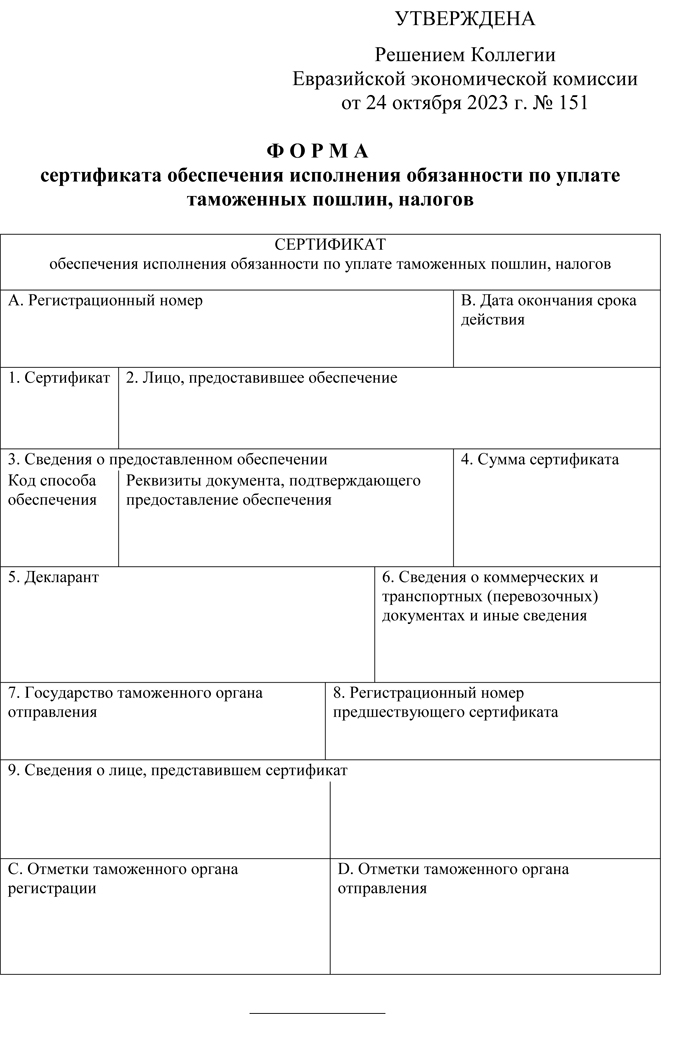

ПОРЯДОК заполнения сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов

1. Настоящий Порядок определяет правила заполнения сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов (далее – сертификат) в виде электронного документа и в виде документа на бумажном носителе, а также правила определения срока его действия.

2. Настоящий Порядок применяется при использовании сертификата в целях подтверждения предоставления обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, а в случаях, определенных Евразийской экономической комиссией в соответствии с подпунктом 2 пункта 1 статьи 143 Таможенного кодекса Евразийского экономического союза (далее – Кодекс), также в целях подтверждения предоставления обеспечения исполнения обязанности по уплате специальных, антидемпинговых, компенсационных пошлин (далее соответственно – обеспечение, пошлины, налоги).

Сертификат, подтверждающий предоставление обеспечения в отношении товаров, перевозимых по одной транзитной декларации (далее – разовый сертификат), оформляется в виде электронного документа, а в случаях, предусмотренных пунктом 2 статьи 147 Кодекса, допускается его оформление в виде документа на бумажном носителе.

Сертификат, подтверждающий предоставление генерального обеспечения в отношении товаров, перевозимых по нескольким транзитным декларациям (далее – генеральный сертификат), оформляется в виде электронного документа.

3. Сертификат в виде электронного документа заполняется в соответствии со структурой, определяемой Евразийской экономической комиссией.

Разовый сертификат в виде документа на бумажном носителе заполняется по форме, утвержденной Решением Коллегии Евразийской экономической комиссии от 24 октября 2023 г. № 151.

4. При заполнении сертификата применяются справочники и классификаторы, входящие в состав ресурсов единой системы нормативно-справочной информации Евразийского экономического союза, а также справочники и классификаторы, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с законодательством государств – членов Евразийского экономического союза (далее – государства-члены).

5. Для целей настоящего Порядка под графой понимается реквизит (реквизиты) структуры сертификата в виде электронного документа или структурная единица формы сертификата в виде документа на бумажном носителе, которая может включать в себя подразделы, колонки и элементы. В соответствии с настоящим Порядком в одной графе указываются сведения, объединенные по одному признаку.

6. Сертификат в виде электронного документа может содержать сведения технического характера, необходимые для автоматизированной обработки сертификата. Такие сведения формируются информационной системой. Состав указанных сведений определяется в структуре сертификата в виде электронного документа.

Сведения технического характера не отображаются при распечатывании бумажной копии сертификата в виде электронного документа.

7. Разовый сертификат в виде документа на бумажном носителе составляется на листах бумаги формата А4 в 2 экземплярах. Один экземпляр предназначен для таможенного органа государства-члена, таможенному органу которого предоставлено обеспечение (далее – таможенный орган регистрации), второй – для лица, представившего сертификат.

Допускается указание наименований и адресов иностранных лиц, сведений о коммерческих, транспортных (перевозочных) документах с использованием букв латинского алфавита.

8. Если в графах разового сертификата в виде документа на бумажном носителе недостаточно места для указания сведений, такие сведения указываются на оборотной стороне сертификата. При этом в соответствующей графе сертификата производится запись "См. оборот".

На оборотной стороне разового сертификата в виде документа на бумажном носителе проставляется номер соответствующей графы и приводятся сведения, подлежащие указанию в этой графе. Такие сведения заверяются подписью лица, заполнившего сертификат.

9. Графы 1 – 9 (соответствующие реквизиты структуры сертификата), а при оформлении генерального сертификата также реквизиты структуры сертификата, соответствующие графе "В", заполняются лицом, представившим сертификат.

Графы "А", "С" и "D" (соответствующие реквизиты структуры сертификата), а при оформлении разового сертификата также графа "В" (соответствующие реквизиты структуры сертификата) заполняются должностным лицом таможенного органа либо формируются информационной системой таможенного органа.

10. Графа 1 "Сертификат" заполняется в следующем порядке.

При заполнении разового сертификата в виде документа на бумажном носителе указывается аббревиатура "РС". При заполнении разового сертификата в виде электронного документа в соответствующих реквизитах структуры сертификата указывается аббревиатура "ЭД/РС".

При заполнении генерального сертификата в соответствующих реквизитах структуры сертификата указывается аббревиатура "ЭД/ГС".

11. Графа 2 "Лицо, предоставившее обеспечение" заполняется в следующем порядке.

В графе в соответствии с пунктом 23 настоящего Порядка указываются сведения о лице, предоставившем обеспечение.

12. Графа 3 "Сведения о предоставленном обеспечении" заполняется в следующем порядке.

В графе указываются сведения о предоставленном обеспечении.

В левом подразделе графы (в соответствующем реквизите структуры сертификата) указывается код способа обеспечения в соответствии с классификатором способов обеспечения исполнения обязанности по уплате таможенных пошлин, налогов.

В правом подразделе графы (в соответствующих реквизитах структуры сертификата) указываются сведения о документах, подтверждающих предоставление обеспечения (документы, подтверждающие внесение денежных средств (денег) в качестве обеспечения, договоры поручительства, банковские гарантии, договоры о залоге имущества, документы, подтверждающие предоставление обеспечения исполнения обязанности по уплате пошлин, налогов при применении способа обеспечения, установленного законодательством государств-членов в соответствии с пунктом 2 статьи 63 Кодекса), а при наличии предусмотренного законодательством государств-членов таможенного документа, подтверждающего принятие предоставленного обеспечения, – сведения о таком таможенном документе.

Такие сведения включают в себя номер и дату документа в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года), а в случае, если документ зарегистрирован таможенным органом, – регистрационный номер документа, либо регистрационный номер таможенного документа (при наличии такого таможенного документа).

В Республике Беларусь в правом подразделе графы (в соответствующих реквизитах структуры сертификата) также указываются размер предоставленного обеспечения и буквенный код валюты, в которой предоставлено такое обеспечение, в соответствии с классификатором валют.

В сертификате в виде электронного документа сведения указываются в соответствующих реквизитах структуры сертификата, а в разовом сертификате в виде документа на бумажном носителе – отдельными строками в разрезе каждого документа через знак тире "–".

13. Графа 4 "Сумма сертификата" заполняется в следующем порядке.

В графе указываются сумма обеспечения, на которую оформляется сертификат, и буквенный код валюты, в которой предоставлено обеспечение, в соответствии с классификатором валют.

В сертификате в виде электронного документа сведения указываются в соответствующих реквизитах структуры сертификата, а в разовом сертификате в виде документа на бумажном носителе – через знак тире "–".

Сумма обеспечения, на которую оформляется сертификат, указывается с точностью до 2 знаков после запятой, а в Республике Армения и Республике Казахстан округляется до целой величины.

14. Графа 5 "Декларант" заполняется в следующем порядке.

В графе в соответствии с пунктом 23 настоящего Порядка указываются сведения о лице, которое будет выступать декларантом товаров, помещаемых под таможенную процедуру таможенного транзита.

Если декларантом товаров, помещаемых под таможенную процедуру таможенного транзита, будет выступать лицо, указанное в графе 2, в реквизитах структуры сертификата в виде электронного документа указывается признак совпадений, а в графе сертификата в виде документа на бумажном носителе производится запись "См. графу 2".

15. Графа 6 "Сведения о коммерческих и транспортных (перевозочных) документах и иные сведения" заполняется в следующем порядке.

При заполнении разового сертификата в графе (в соответствующих реквизитах структуры сертификата) указываются следующие сведения о коммерческих и транспортных (перевозочных) документах:

код документа в соответствии с классификатором видов документов и сведений;

номер и дата документа в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года).

При заполнении разового сертификата в виде электронного документа сведения указываются в соответствующих реквизитах структуры сертификата, а при заполнении разового сертификата в виде документа на бумажном носителе – через знак тире "–".

При заполнении генерального сертификата сведения о коммерческих и транспортных (перевозочных) документах не указываются.

В случае если исполнение обязанности по уплате пошлин, налогов обеспечено поручительством и согласно договору, заключенному между поручителем и лицом, предоставившим обеспечение, ограничена номенклатура товаров, в соответствующих реквизитах структуры генерального сертификата указываются:

цифра "1" и коды товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне не менее первых 4 знаков, в отношении которых в целях подтверждения предоставления обеспечения при их помещении под таможенную процедуру таможенного транзита может использоваться генеральный сертификат;

цифра "2" и коды товаров в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза на уровне не менее первых 4 знаков, в отношении которых в целях подтверждения предоставления обеспечения при их помещении под таможенную процедуру таможенного транзита не может использоваться генеральный сертификат.

В иных случаях соответствующие реквизиты структуры сертификата не заполняются.

16. Графа 7 "Государство таможенного органа отправления" заполняется в следующем порядке.

При заполнении разового сертификата в графе (в соответствующих реквизитах структуры сертификата) в соответствии с классификатором стран мира указывается код государства-члена, таможенному органу которого предполагается подача транзитной декларации с указанием в качестве документа, подтверждающего предоставление обеспечения, такого разового сертификата.

При заполнении генерального сертификата в соответствующих реквизитах структуры сертификата согласно классификатору стран мира указываются коды государств-членов, таможенным органам которых предполагается подача транзитных деклараций с указанием в качестве документа, подтверждающего предоставление обеспечения, такого генерального сертификата.

17. Графа 8 "Регистрационный номер предшествующего сертификата" заполняется в следующем порядке.

Графа заполняется в следующих случаях:

прекращение действия (погашение) сертификата в виде электронного документа по инициативе лица, представившего такой сертификат;

внесение изменений (дополнений) в разовый сертификат либо внесение изменений (дополнений) в генеральный сертификат по инициативе лица, представившего такой генеральный сертификат.

В графе указывается регистрационный номер сертификата, действие которого предполагается прекратить либо в который предполагается внесение изменений (дополнений).

В иных случаях графа не заполняется.

18. Графа 9 "Сведения о лице, представившем сертификат" заполняется в следующем порядке.

В левом подразделе графы (в соответствующих реквизитах структуры сертификата) указываются сведения о лице, представившем сертификат для регистрации, в соответствии с пунктом 23 настоящего Порядка.

Если сертификат представляется лицом, указанным в графе 2 сертификата, в реквизитах структуры сертификата в виде электронного документа, соответствующих левому подразделу графы, указывается признак совпадения сведений, а в левом подразделе графы разового сертификата в виде документа на бумажном носителе производится запись "См. графу 2".

В правом подразделе графы (в соответствующих реквизитах структуры сертификата) указываются следующие сведения о физическом лице, заполнившем сертификат:

фамилия, имя, отчество (при наличии);

сведения о документе, удостоверяющем личность (в соответствии с пунктом 25 настоящего Порядка);

занимаемая должность в соответствии с штатным расписанием лица, представившего сертификат (при наличии);

контактные реквизиты физического лица, заполнившего сертификат (в соответствии с пунктом 27 настоящего Порядка);

сведения о документе, удостоверяющем полномочия руководителя лица, представившего сертификат, либо о документе, удостоверяющем полномочия работника лица, представившего сертификат (в случае, если сертификат заполнен физическим лицом, являющимся руководителем либо работником лица, представившего сертификат):

код в соответствии с классификатором видов документов и сведений;

номер;

дата в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года);

срок действия в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года) (если такой срок установлен).

В сертификате в виде электронного документа такие сведения указываются в соответствующих реквизитах структуры сертификата,в разовом сертификате в виде документа на бумажном носителе – отдельными строками (за исключением сведений, предусмотренных абзацами девятым – тринадцатым настоящего пункта, которые указываются через пробел).

Ниже сведений, указанных в правом подразделе графы, физическое лицо, заполнившее сертификат в виде документа на бумажном носителе, проставляет свою подпись и дату заполнения сертификата в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года).

19. Графа "A. Регистрационный номер" заполняется в следующем порядке.

В графе указывается регистрационный номер сертификата, сформированный по следующей схеме:

элемент 1 – код таможенного органа, регистрирующего сертификат, в соответствии с классификатором таможенных органов государств – членов Евразийского экономического союза;

элемент 2 – дата регистрации сертификата в формате ДДММГГ (день, месяц, 2 последние цифры календарного года);

элемент 3 – порядковый 8-значный номер сертификата в формате СXXXXXXХ, где:

С – один из следующих буквенных символов:

"Г" (для генерального сертификата);

"Р" (для разового сертификата);

XXXXXXХ – порядковый номер сертификата, присваиваемый по журналу регистрации сертификатов (нумерация начинается каждый календарный год с 0000001).

В сертификате в виде электронного документа элементы регистрационного номера сертификата указываются в соответствующих реквизитах структуры сертификата.

В разовом сертификате в виде документа на бумажном носителе все элементы регистрационного номера сертификата указываются через знак разделителя "/", пробелы между элементами не допускаются:

( ХХХХХХХХ / ХХХХХХ / СХХХХХХХ ).

1 2 3

В разовом сертификате в виде документа на бумажном носителе сведения о регистрации сертификата заверяются подписью должностного лица таможенного органа и оттиском личной номерной печати этого должностного лица.

20. Графа "В. Дата окончания срока действия" заполняется в следующем порядке.

В графе указывается дата окончания срока действия сертификата в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года), определенного в соответствии с пунктом 28 настоящего Порядка.

21. Графа "С. Отметки таможенного органа регистрации" заполняется в следующем порядке.

В графе таможенным органом регистрации указываются сведения о представлении сертификата в таможенный орган для регистрации, об отказе в регистрации сертификата, об аннулировании регистрации сертификата, о прекращении его действия (погашении), об отказе во внесении изменений (дополнений) в ранее зарегистрированный сертификат.

В сертификате в виде электронного документа сведения указываются в соответствующих реквизитах структуры сертификата, а в разовом сертификате в виде документа на бумажном носителе – под номерами 1 – 5 в следующем порядке:

под номером 1 (в соответствующих реквизитах структуры сертификата) указывается дата представления сертификата в таможенный орган регистрации в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года), а в случае представления разового сертификата в виде электронного документа или генерального сертификата – также время представления (в формате hh:mm);

под номером 2 (в соответствующих реквизитах структуры сертификата) указываются дата отказа в регистрации сертификата в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года) и код основания для отказа в регистрации сертификата в соответствии с классификатором согласно приложению (далее – классификатор).

В разовом сертификате в виде документа на бумажном носителе дополнительно производится запись или проставляется оттиск штампа "В регистрации отказано";

под номером 3 (в соответствующих реквизитах структуры сертификата) указываются дата аннулирования регистрации сертификата в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года), время аннулирования (в формате hh:mm), код основания для аннулирования регистрации сертификата в соответствии с классификатором, а в случае аннулирования регистрации сертификата, в который вносятся изменения (дополнения) в соответствии с порядками, утвержденными Решением Коллегии Евразийской экономической комиссии от 24 октября 2023 г.

№ 151, – также регистрационный номер нового сертификата. В разовом сертификате в виде документа на бумажном носителе дополнительно производится запись или проставляется оттиск штампа "Аннулирование регистрации";

под номером 4 (в соответствующих реквизитах структуры сертификата) указываются дата прекращения действия (погашения) сертификата в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года) и код основания для прекращения действия (погашения) сертификата в соответствии с классификатором, а в случае представления разового сертификата в виде электронного документа или генерального сертификата – также время прекращения действия (погашения) сертификата (в формате hh:mm). В разовом сертификате в виде документа на бумажном носителе дополнительно производится запись или проставляется оттиск штампа "Прекращение действия (погашение)";

под номером 5 (в соответствующих реквизитах структуры сертификата) указываются дата отказа во внесении изменений (дополнений) в ранее зарегистрированный сертификат в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года) и код основания для такого отказа в соответствии с классификатором, а в случае представления разового сертификата в виде электронного документа или генерального сертификата – также время отказа во внесении изменений (дополнений) в ранее зарегистрированный сертификат (в формате hh:mm). В разовом сертификате в виде документа на бумажном носителе дополнительно производится записьили проставляется оттиск штампа "Во внесении изменений (дополнений) отказано".

В разовом сертификате в виде документа на бумажном носителе сведения под номерами 2 – 5 указываются через знак разделителя "/".

В разовом сертификате в виде документа на бумажном носителе сведения, указанные в графе, заверяются подписью должностного лица таможенного органа регистрации и оттиском личной номерной печати этого должностного лица.

22. Графа "D. Отметки таможенного органа отправления" заполняется в следующем порядке.

При заполнении разового сертификата в виде документа на бумажном носителе в графе таможенным органом отправления, которым сертификат принят в качестве документа, подтверждающего предоставление обеспечения, указывается регистрационный номер транзитной декларации, по которой сертификат принят в качестве документа, подтверждающего предоставление обеспечения.

В случае аннулирования принятия разового сертификата в виде документа на бумажном носителе в графе указываются дата аннулирования принятия сертификата в формате дд.мм.гг (день, месяц, 2 последние цифры календарного года) и код основания для такого аннулирования в соответствии с классификатором, дополнительно производится запись или проставляется оттиск штампа "Аннулировано", регистрационный номер транзитной декларации зачеркивается.

В разовом сертификате в виде документа на бумажном носителе сведения об аннулировании принятия сертификата указываются через знак разделителя "/". В разовом сертификате в виде документа на бумажном носителе сведения, указанные в графе, заверяются подписью должностного лица таможенного органа отправления и оттиском личной номерной печати этого должностного лица.

При заполнении разового сертификата в виде электронного документа и генерального сертификата реквизиты структуры сертификата, соответствующие данной графе, не заполняются.

23. Сведения о лице, предоставившем обеспечение, либо поручителе (если сертификат представляется поручителем), а также о лице, которое будет выступать декларантом товаров, помещаемых под таможенную процедуру таможенного транзита, указываются в сертификате в виде электронного документа в соответствующих реквизитах структуры сертификата, а в разовом сертификате в виде документа на бумажном носителе – отдельными строками в соответствующих графах сертификата и включают в себя:

а) для юридического лица и организации, не являющейся юридическим лицом, созданных в соответствии с законодательством государств-членов:

полное или краткое (сокращенное) наименование;

место нахождения (в соответствии с пунктом 24 настоящего Порядка);

налоговый номер (в соответствии с пунктом 26 настоящего Порядка);

идентификационный таможенный номер (ИТН) в соответствии с классификатором формирования идентификационного таможенного номера, применяемым в Республике Казахстан, – для Республики Казахстан, код Общереспубликанского классификатора предприятий и организаций (ОКПО) – для Кыргызской Республики, основной государственный регистрационный номер (ОГРН) – для Российской Федерации;

контактные реквизиты (в соответствии с пунктом 27 настоящего Порядка);

б) для физического лица, зарегистрированного в качестве индивидуального предпринимателя в соответствии с законодательством государства-члена (далее – индивидуальный предприниматель):

фамилию, имя, отчество (при наличии);

место жительства (в соответствии с пунктом 24 настоящего Порядка);

налоговый номер (в соответствии с пунктом 26 настоящего Порядка);

идентификационный таможенный номер (ИТН) в соответствии с классификатором формирования идентификационного таможенного номера, применяемым в Республике Казахстан, – для Республики Казахстан, код Общереспубликанского классификатора предприятий и организаций (ОКПО) – для Кыргызской Республики, основной государственный регистрационный номер индивидуального предпринимателя (ОГРНИП) – для Российской Федерации;

контактные реквизиты (в соответствии с пунктом 27 настоящего Порядка);

в) для физического лица, имеющего постоянное место жительства в государстве-члене и не являющегося индивидуальным предпринимателем:

фамилию, имя, отчество (при наличии);

место жительства (в соответствии с пунктом 24 настоящего Порядка);

сведения о документе, удостоверяющем личность (в соответствии с пунктом 25 настоящего Порядка);

налоговый номер (кроме Республики Беларусь) (в соответствии с пунктом 26 настоящего Порядка);

номерной знак общественных услуг (НЗОУ) или номер справки об отсутствии такого знака – для Республики Армения, идентификационный таможенный номер (ИТН) в соответствии с классификатором формирования идентификационного таможенного номера, применяемым в Республике Казахстан, – для Республики Казахстан, идентификационный номер (при наличии) – для других государств-членов;

контактные реквизиты (в соответствии с пунктом 27 настоящего Порядка);

г) для иностранной организации:

полное или краткое (сокращенное) наименование;

место нахождения (в соответствии с пунктом 24 настоящего Порядка);

налоговый номер (в соответствии с пунктом 26 настоящего Порядка) (для Республики Казахстан);

контактные реквизиты (в соответствии с пунктом 27 настоящего Порядка);

д) для иностранного физического лица:

фамилию, имя, отчество (при наличии);

место жительства (в соответствии с пунктом 24 настоящего Порядка);

сведения о документе, удостоверяющем личность (в соответствии с пунктом 25 настоящего Порядка);

номерной знак общественных услуг (НЗОУ) или номер справки об отсутствии такого знака – для Республики Армения, налоговый номер (в соответствии с пунктом 26 настоящего Порядка) – для Республики Казахстан, идентификационный номер (при наличии) – для других государств-членов;

контактные реквизиты (в соответствии с пунктом 27 настоящего Порядка).

24. Сведения о месте жительства или месте нахождения указываются в сертификате в виде электронного документа в соответствующих реквизитах структуры сертификата, а в разовом сертификате в виде документа на бумажном носителе – в соответствующей графе сертификата отдельной строкой через запятую и включают в себя:

а) краткое название страны (региона или части страны) в соответствии с классификатором стран мира;

б) административно-территориальную единицу (регион, область, район и т. д.) (для Кыргызской Республики при указании сведений о физическом лице, имеющем постоянное место жительства в Кыргызской Республике и не являющемся индивидуальным предпринимателем, – код административно-территориальной единицы в соответствии с государственным классификатором системы обозначений объектов административно-территориальных и территориальных единиц (ЕК СОАТЕ));

в) населенный пункт;

г) улицу (бульвар, проспект и т. д.);

д) номер дома;

е) номер корпуса (строения);

ж) номер квартиры (комнаты, офиса).

25. Сведения о документе, удостоверяющем личность, указываются в сертификате в виде электронного документа в соответствующих реквизитах структуры сертификата, а в разовом сертификате в виде документа на бумажном носителе – в соответствующей графе сертификата отдельной строкой через запятую и включают в себя:

а) код вида документа в соответствии с классификатором видов документов, удостоверяющих личность;

б) код страны (региона или части страны), уполномоченным органом которой выдан документ, удостоверяющий личность, в соответствии с классификатором стран мира;

в) серию (при наличии) и номер документа (через пробел);

г) дату выдачи документа в формате дд.мм.гггг (день, месяц, календарный год).

26. Под налоговым номером лица понимается:

а) в Республике Армения – учетный номер налогоплательщика (УНН);

б) в Республике Беларусь – учетный номер плательщика (УНП) (за исключением физического лица, не являющегося индивидуальным предпринимателем);

в) в Республике Казахстан – бизнес-идентификационный номер (БИН) – для организации (филиала и представительства) и индивидуального предпринимателя, осуществляющего деятельность в виде совместного предпринимательства, либо индивидуальный идентификационный номер (ИИН) – для физического лица, в том числе для индивидуального предпринимателя, осуществляющего деятельность в виде личного предпринимательства. Если в качестве лица, представившего сертификат, декларанта товаров, помещаемых под таможенную процедуру таможенного транзита, выступает иностранное лицо, то указывается бизнес-идентификационный номер (БИН) для иностранного юридического лица либо уникальный идентификационный номер (УИН) для иностранного физического лица;

г) в Кыргызской Республике – идентификационный налоговый номер налогоплательщика (ИНН) – для юридического лица и индивидуального предпринимателя либо персональный идентификационный номер (ПИН) – для физического лица, осуществляющего коммерческую деятельность на территории Кыргызской Республики и не являющегося индивидуальным предпринимателем;

д) в Российской Федерации – идентификационный номер налогоплательщика (ИНН).

27. Сведения о контактных реквизитах лица указываются в сертификате в виде электронного документа в соответствующих реквизитах структуры сертификата, а в разовом сертификате в виде документа на бумажном носителе – в соответствующей графе сертификата отдельной строкой через запятую и включают в себя:

а) наименование вида связи (телефон, факс, электронная почта и т. д.);

б) идентификатор канала связи (номер телефона, факса, адрес электронной почты и т. д.).

28. Срок действия разового сертификата составляет 30 календарных дней со дня его регистрации.

Срок действия генерального сертификата определяется лицом, его представившим, с учетом способа предоставленного генерального обеспечения, но не может превышать сроки, в пределах которых генеральный сертификат в соответствии с пунктом 8 Порядка использования сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов в отношении товаров, перевозимых по нескольким транзитным декларациям, и внесения в такой сертификат изменений (дополнений), утвержденного Решением Коллегии Евразийской экономической комиссии от 24 октября 2023 г. № 151, может быть представлен в таможенный орган регистрации, а при предоставлении генерального обеспечения в виде денежных средств (денег), срок нахождения которых на соответствующих счетах согласно законодательству государств-членов не ограничен, – не может превышать 3 года со дня регистрации генерального сертификата.

Классификатор оснований для отказа в регистрации сертификата

УТВЕРЖДЕН Решением Коллегии Евразийской экономической комиссии от 24 октября 2023 г. № 151

ПОРЯДОК использования сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов в отношении товаров, перевозимых по одной транзитной декларации, и внесения в такой сертификат изменений (дополнений)

I. Общие положения

1. Настоящий Порядок разработан в соответствии с пунктом 5 статьи 147 Таможенного кодекса Евразийского экономического союза (далее – Кодекс) и определяет правила использования сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов в отношении товаров, перевозимых по одной транзитной декларации (далее – разовый сертификат), в том числе правила представления разового сертификата в таможенный орган государства – члена Евразийского экономического союза (далее – государство-член), регистрации, отказа в регистрации, аннулирования регистрации, прекращения действия (погашения), принятия и аннулирования принятия разового сертификата, а также внесения в такой сертификат изменений (дополнений).

2. Разовый сертификат используется в случае, если товары помещаются под таможенную процедуру таможенного транзита таможенным органом одного государства-члена (далее – таможенный орган отправления), а обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин (далее соответственно – обеспечение, пошлины, налоги) в отношении таких товаров предоставлено таможенному органу другого государства-члена, в котором находится таможенный орган назначения.

В случае если товары помещаются под таможенную процедуру таможенного транзита таможенным органом государства-члена, в таможенный орган которого предоставлено обеспечение, и в целях подтверждения предоставления обеспечения применяется разовый сертификат, при использовании такого сертификата положения подпункта "е" пункта 13, подпункта "в" пункта 17, пунктов 20 и 21, подпункта "в" пункта 22, подпункта "в" пункта 24 и подпункта "в" пункта 32 настоящего Порядка не применяются.

3. В случае если исполнение обязанности по уплате пошлин, налогов обеспечено несколькими способами и (или) обеспечение предоставлено в разных валютах, разовые сертификаты оформляются отдельно в отношении обеспечения, предоставленного каждым из способов в одной валюте.

4. Разовый сертификат используется однократно в течение срока его действия, предусмотренного пунктом 28 Порядка заполнения сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, утвержденного Решением Евразийской экономической комиссии от 24 октября 2023 г. № 151 (далее – Порядок заполнения сертификата).

5. Представление разового сертификата в виде электронного документа в таможенный орган, регистрация разового сертификата либо отказ в его регистрации, аннулирование такой регистрации, прекращение действия (погашение) разового сертификата, отказ во внесении изменений (дополнений) в ранее зарегистрированный разовый сертификат фиксируются с использованием информационной системы таможенного органа государства-члена, таможенному органу которого предоставлено обеспечение (далее – таможенный орган регистрации).

При представлении разового сертификата в виде документа на бумажном носителе сведения о таком сертификате и из него могут быть внесены в информационную систему таможенного органа до регистрации разового сертификата.

Принятие разового сертификата в качестве документа, подтверждающего предоставление обеспечения, аннулирование принятия разового сертификата фиксируются с использованием информационной системы таможенного органа отправления.

II. Представление разового сертификата для регистрации, регистрация и отказ в регистрации разового сертификата

6. В целях регистрации разовый сертификат представляется в таможенный орган регистрации лицом, предоставившим обеспечение.

В случае если исполнение обязанности по уплате пошлин, налогов обеспечивается поручительством, допускается представление разового сертификата в таможенный орган регистрации поручителем.

Разовый сертификат представляется в виде электронного документа, сформированного в соответствии со структурой и форматом сертификата, определенными Евразийской экономической комиссией (далее Комиссия).

В случаях, предусмотренных пунктом 2 статьи 147 Кодекса, разовый сертификат может быть представлен в виде документа на бумажном носителе, заполненного в соответствии с Порядком заполнения сертификата.

Разовый сертификат в виде документа на бумажном носителе представляется в таможенный орган регистрации в 2 экземплярах.

7. Разовый сертификат представляется в таможенный орган регистрации в следующие сроки:

а) в течение срока действия договора поручительства или банковской гарантии – если в таких договоре поручительства или банковской гарантии, обеспечивающих исполнение обязанности по уплате пошлин, налогов, определено, что требование таможенного органа о необходимости исполнения обязательств, принятых в рамках этих способов обеспечения, может быть предъявлено по истечении срока действия таких договора поручительства или банковской гарантии;

б) в течение срока действия договора поручительства или банковской гарантии, но не позднее чем за 4 месяца до истечения срока их действия, – если в таких договоре поручительства или банковской гарантии, обеспечивающих исполнение обязанности по уплате пошлин, налогов, не установлено условие, указанное в подпункте "а" настоящего пункта;

в) в течение срока действия договора о залоге имущества, но не позднее чем за 4 месяца до истечения срока его действия, – если исполнение обязанности по уплате пошлин, налогов обеспечивается залогом имущества;

г) в течение срока нахождения денежных средств (денег) на соответствующих счетах – если исполнение обязанности по уплате пошлин, налогов обеспечивается денежными средствами (деньгами), срок нахождения которых на соответствующих счетах ограничен в соответствии с законодательством государств-членов;

д) в течение срока действия документа, обеспечивающего исполнение обязанности по уплате пошлин, налогов при применении способа обеспечения, установленного законодательством государств-членов в соответствии с пунктом 2 статьи 63 Кодекса, – если в таком документе определено, что требование таможенного органа о необходимости исполнения обязательств, принятых в рамках этого способа обеспечения, может быть предъявлено по истечении срока действия такого документа;

е) в течение срока действия документа, обеспечивающего исполнение обязанности по уплате пошлин, налогов при применении способа обеспечения, установленного законодательством государств-членов втсоответствии с пунктом 2 статьи 63 Кодекса, но не позднее чем за 4 месяца до истечения срока действия такого документа, – если в таком документе не установлено условие, указанное в подпункте "д" настоящего пункта.

8. В случае если исполнение обязанности по уплате пошлин, налогов обеспечено 2 или более договорами поручительства, банковскими гарантиями, договорами о залоге имущества, документами, обеспечивающими исполнение обязанности по уплате пошлин, налогов при применении способа обеспечения, установленного законодательством государств-членов в соответствии с пунктом 2 статьи 63 Кодекса, срок, в течение которого разовый сертификат должен быть представлен в таможенный орган регистрации, определяется в соответствии с пунктом 7 настоящего Порядка исходя из того, срок действия какого из указанных документов (договора, банковской гарантии или документа) заканчивается раньше.

9. В случае если исполнение обязанности по уплате пошлин, налогов обеспечивается денежными средствами (деньгами), срок нахождения которых на соответствующих счетах не ограничен в соответствии с законодательством государств-членов, либо договором поручительства, срок действия которого не ограничен, срок представления разового сертификата в таможенный орган регистрации не ограничивается.

10. При представлении разового сертификата таможенный орган регистрации:

а) фиксирует с использованием информационной системы дату и время представления в таможенный орган регистрации разового сертификата в виде электронного документа;

б) вносит в разовый сертификат в виде документа на бумажном носителе сведения о дате его представления в таможенный орган регистрации.

11. Таможенный орган регистрации регистрирует или отказывает в регистрации разового сертификата в виде документа на бумажном носителе не позднее 1 рабочего дня со дня, следующего за днем представления сертификата, а в случае представления разового сертификата в виде электронного документа – не позднее 1 часа рабочего времени таможенного органа с момента представления такого сертификата.

12. Таможенный орган регистрации отказывает в регистрации разового сертификата при наличии хотя бы одного из следующих оснований:

а) обеспечение не предоставлено, или не принято таможенным органом регистрации, или не может быть использовано в качестве обеспечения при помещении товаров под таможенную процедуру таможенного транзита;

б) размер предоставленного обеспечения, которое может быть использовано в качестве обеспечения при помещении товаров под таможенную процедуру таможенного транзита, меньше суммы, указанной в разовом сертификате;

в) разовый сертификат представлен в таможенный орган, неправомочный регистрировать разовые сертификаты;

г) разовый сертификат представлен иным лицом, чем лица, указанные в абзаце первом пункта 6 настоящего Порядка;

д) полномочия физического лица, заполнившего разовый сертификат (в случае, если разовый сертификат в виде документа на бумажном носителе заполнен физическим лицом, являющимся руководителем либо работником лица, представившего такой сертификат), не подтверждены;

е) разовый сертификат в виде документа на бумажном носителе составлен не по форме, утвержденной Решением Коллегии Евразийской экономической комиссии от 24 октября 2023 г. № 151;

ж) структура и формат разового сертификата в виде электронного документа не соответствуют структуре и формату, определенным Комиссией;

з) разовый сертификат не содержит сведения, подлежащие указанию в соответствии с Порядком заполнения сертификата;

и) разовый сертификат представлен в таможенный орган регистрации по истечении срока, определенного в соответствии с пунктом 7 настоящего Порядка.

13. При отсутствии оснований для отказа в регистрации разового сертификата таможенный орган регистрации в срок, предусмотренный пунктом 11 настоящего Порядка:

а) вносит в информационную систему сведения о разовом сертификате в виде документа на бумажном носителе и из него, если такие сведения не были внесены до регистрации разового сертификата;

б) регистрирует с использованием информационной системы разовый сертификат путем присвоения ему регистрационного номера и указания даты окончания срока его действия;

в) информирует с использованием информационной системы лицо, представившее разовый сертификат в виде электронного документа, о регистрации разового сертификата (с указанием регистрационного номера сертификата и даты окончания срока его действия);

г) вносит в разовый сертификат в виде документа на бумажном носителе сведения о его регистрационном номере и дате окончания срока его действия;

д) направляет лицу, представившему разовый сертификат в виде документа на бумажном носителе, второй экземпляр зарегистрированного разового сертификата в виде документа на бумажном носителе заказным почтовым отправлением с уведомлением о вручении или передает иным способом, позволяющим подтвердить факт его получения;

е) направляет с использованием информационной системы зарегистрированный разовый сертификат в виде электронного документа, а при оформлении разового сертификата в виде документа на бумажном носителе – сведения из граф А, В и 1, подраздела "Код способа обеспечения" графы 3, граф 4 – 7 сертификата в уполномоченный на осуществление информационного обмена таможенный орган государства-члена, в котором находится таможенный орган отправления (далее – уполномоченный таможенный орган отправления).

14. При наличии оснований для отказа в регистрации разового сертификата таможенный орган регистрации в срок, предусмотренный пунктом 11 настоящего Порядка:

а) отказывает в регистрации разового сертификата путем внесения в информационную систему информации об отказе в регистрации разового сертификата в виде электронного документа (с указанием даты, времени и основания для отказа в регистрации сертификата) либо путем внесения в первый и второй экземпляры разового сертификата в виде документа на бумажном носителе сведений об отказе в регистрации сертификата;

б) вносит в информационную систему информацию об отказе в регистрации разового сертификата в виде документа на бумажном носителе в случае, если сведения о разовом сертификате и из него ранее были внесены в информационную систему;

в) информирует с использованием информационной системы лицо, представившее разовый сертификат, об отказе в регистрации разового сертификата в виде электронного документа (с указанием даты, времени и основания для такого отказа);

г) направляет лицу, представившему разовый сертификат, первый и второй экземпляры разового сертификата в виде документа на бумажном носителе заказным почтовым отправлением с уведомлением о вручении или передает иным способом, позволяющим подтвердить факт их получения.

УТВЕРЖДЕН Решением Коллегии Евразийской экономической комиссии от 24 октября 2023 г. № 151

ПОРЯДОК использования сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов в отношении товаров, перевозимых по нескольким транзитным декларациям, и внесения в такой сертификат изменений (дополнений)

I. Общие положения

1. Настоящий Порядок разработан в соответствии с пунктом 5 статьи 147 Таможенного кодекса Евразийского экономического союза (далее – Кодекс), с учетом статьи 3 Соглашения об особенностях применения обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин при перевозке (транспортировке) товаров в соответствии с таможенной процедурой таможенного транзита от 19 апреля 2022 года (далее – Соглашение).

Настоящий Порядок определяет правила использования сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов в отношении товаров, перевозимых по нескольким транзитным декларациям (далее – генеральный сертификат), в том числе правила представления генерального сертификата в таможенный орган государства – члена Евразийского экономического союза (далее соответственно – таможенный орган, государство-член), регистрации, отказа в регистрации, аннулирования регистрации, прекращения действия (погашения), принятия

и аннулирования принятия генерального сертификата, а также порядок внесения в такой сертификат изменений (дополнений).

2. Генеральный сертификат используется в случае, если товары помещаются под таможенную процедуру таможенного транзита таможенным органом одного государства-члена (далее – таможенный орган отправления), а генеральное обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин (далее соответственно – генеральное обеспечение, пошлины, налоги) в отношении таких товаров предоставлено таможенному органу другого государства-члена,

в котором находится таможенный орган назначения.

Генеральный сертификат может быть использован:

в таможенном органе отправления государства-члена, указанного в реквизитах структуры генерального сертификата, соответствующих графе 7 сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, форма которого утверждена Решением Коллегии Евразийской экономической комиссии от 24 октября 2023 г. № 151, при соблюдении положений пункта 1 статьи 147 Кодекса;

в отношении товаров, перевозимых по нескольким транзитным декларациям в течение срока действия генерального сертификата;

в пределах суммы генерального обеспечения (незарезервированного остатка генерального обеспечения), предоставленного (принятого) в отношении товаров, перевозимых по нескольким транзитным декларациям, с учетом упрощений, установленных в соответствии со статьей 2 Соглашения (далее – упрощения).

3. В случае если исполнение обязанности по уплате пошлин, налогов обеспечено несколькими способами и (или) генеральное обеспечение предоставлено в разных валютах, генеральные сертификаты оформляются соответственно в отношении каждого такого генерального обеспечения (предоставленного каждым из способов в одной валюте).

4. Таможенный орган государства-члена, в таможенный орган которого предоставлено генеральное обеспечение (далее – таможенный орган регистрации), совершает и фиксирует с использованием информационной системы следующие операции:

а) фиксирует дату и время представления генерального сертификата для регистрации;

б) регистрирует генеральный сертификат либо отказывает в его регистрации;

в) аннулирует регистрацию генерального сертификата;

г) прекращает действие (погашает) генеральный сертификат либо отказывает в прекращении действия (погашении) генерального сертификата;

д) осуществляет учет суммы обеспечения, указаннойв генеральном сертификате, в пределах размера генерального обеспечения (незарезервированного остатка генерального обеспечения), которое может быть использовано в качестве обеспечения при таможенной процедуре таможенного транзита, с учетом упрощений;

е) осуществляет снятие с учета указанной суммы обеспечения;

ж) осуществляет установление временного запрета использования суммы обеспечения в отношении товаров, перевозимых по конкретной транзитной декларации, в пределах суммы, указанной в генеральном сертификате и не заблокированной таможенным органом (далее – резервирование суммы обеспечения), и ее разрезервирование (снятие запрета использования);

з) формирует сведения о возможности либо невозможности использования обеспечения по транзитной декларации в пределах суммы, указанной в генеральном сертификате и не заблокированной таможенным органом;

и) вносит изменения либо отказывает во внесении изменений (дополнений) в ранее зарегистрированный генеральный сертификат.

5. Таможенный орган отправления совершает и фиксирует с использованием информационной системы следующие операции:

а) осуществляет принятие генерального сертификата в качестве документа, подтверждающего предоставление обеспечения в отношении товаров, перевозимых по конкретной транзитной декларации;

б) формирует запрос о возможности использования обеспечения по транзитной декларации в пределах суммы, указанной в генеральном сертификате и не заблокированной таможенным органом.

6. Действия, предусмотренные пунктами 4 и 5 настоящего Порядка, могут совершаться посредством информационной системы указанных в этих пунктах таможенных органов без участия должностных лиц таких таможенных органов.

II. Представление генерального сертификата для регистрации, регистрация и отказ в регистрации генерального сертификата

7. В целях регистрации генеральный сертификат представляется в таможенный орган регистрации лицом, предоставившим генеральное обеспечение. В случае если исполнение обязанности по уплате пошлин, налогов обеспечивается поручительством, допускается представление генерального сертификата поручителем.

Генеральный сертификат представляется в виде электронного документа, сформированного в соответствии со структурой и форматом сертификата, определенными Евразийской экономической комиссией (далее – Комиссия).

8. Генеральный сертификат представляется для регистрации в таможенный орган регистрации в следующие сроки:

а) в течение срока действия договора поручительства или банковской гарантии – если в таких договоре поручительства или банковской гарантии, обеспечивающих исполнение обязанности по уплате пошлин, налогов, определено, что требование таможенного органа о необходимости исполнения обязательств, принятых в рамках этих способов обеспечения, может быть предъявлено по истечении срока действия договора поручительства или банковской гарантии;

б) в течение срока действия договора поручительства или банковской гарантии, но не позднее чем за 3 месяца до истечения срока действия договора поручительства или банковской гарантии, – если

в таких договоре поручительства или банковской гарантии, обеспечивающих исполнение обязанности по уплате пошлин, налогов, не установлено условие, указанное в подпункте "а" настоящего пункта;

в) в течение срока действия договора о залоге имущества, но не позднее чем за 3 месяца до истечения срока действия договора о залоге имущества, – если исполнение обязанности по уплате пошлин, налогов обеспечивается залогом имущества;

г) в течение срока нахождения денежных средств (денег) на соответствующих счетах – если исполнение обязанности по уплате пошлин, налогов обеспечивается денежными средствами (деньгами), срок нахождения которых на соответствующих счетах ограничен в соответствии с законодательством государств-членов;

д) в течение срока действия документа, обеспечивающего исполнение обязанности по уплате пошлин, налогов при применении способа обеспечения, установленного законодательством государств-членов в соответствии с пунктом 2 статьи 63 Кодекса, – если в таком документе определено, что требование таможенного органа о необходимости исполнения обязательств, принятых в рамках этого способа обеспечения, может быть предъявлено по истечении срока действия такого документа;

е) в течение срока действия документа, обеспечивающего исполнение обязанности по уплате пошлин, налогов при применении способа обеспечения, установленного законодательством государств-членов в соответствии с пунктом 2 статьи 63 Кодекса, но не позднее чем за 3 месяца до истечения срока действия такого документа, – если в таком документе не установлено условие, указанное в подпункте "д" настоящего пункта.

9. В случае если исполнение обязанности по уплате пошлин, налогов обеспечивается денежными средствами (деньгами), срок нахождения которых на соответствующих счетах не ограничен в соответствии с законодательством государств-членов, либо договором поручительства, срок действия которого не ограничен, срок представления генерального сертификата в таможенный орган регистрации не ограничивается.

10. При представлении генерального сертификата таможенный орган регистрации фиксирует с использованием информационной системы дату и время его представления.

11. Таможенный орган регистрации регистрирует генеральный сертификат или отказывает в его регистрации не позднее 1 часа рабочего времени таможенного органа с момента представления генерального сертификата.

Если представление генерального сертификата для регистрации осуществляется одновременно с предоставлением генерального обеспечения, решение о регистрации (отказе в регистрации) генерального сертификата принимается таможенным органом регистрации в пределах сроков, установленных в соответствии с законодательством государств-членов для принятия решения о принятии или отказе в принятии генерального обеспечения.

12. Таможенный орган регистрации отказывает в регистрации генерального сертификата при наличии хотя бы одного из следующих оснований:

а) генеральное обеспечение не предоставлено, или не принято таможенным органом, или не может быть использовано в качестве обеспечения при помещении товаров под таможенную процедуру таможенного транзита;

б) размер предоставленного (принятого) генерального обеспечения (незарезервированного остатка генерального обеспечения), которое может быть использовано в качестве обеспечения при помещении товаров под таможенную процедуру таможенного транзита, с учетом предоставленных по решению таможенного органа регистрации упрощений меньше суммы, указанной в генеральном сертификате;

в) генеральный сертификат представлен в таможенный орган, неправомочный регистрировать генеральные сертификаты;

г) генеральный сертификат представлен иным лицом, чем лица, указанные в абзаце первом пункта 7 настоящего Порядка;

д) структура и формат генерального сертификата не соответствуют структуре и формату сертификата, определенным Комиссией;

е) генеральный сертификат не содержит сведения, подлежащие указанию в соответствии с Порядком заполнения сертификата обеспечения исполнения обязанности по уплате таможенных пошлин, налогов, утвержденным Решением Евразийской экономической комиссии от 24 октября 2023 г. № 151 (далее – Порядок заполнения сертификата);

ж) дата окончания срока действия генерального сертификата определена без учета сроков, предусмотренных пунктом 28 Порядка заполнения сертификата.

13. При отсутствии оснований для отказа в регистрации генерального сертификата таможенный орган регистрации в срок, предусмотренный пунктом 11 настоящего Порядка, совершает с использованием информационной системы следующие действия:

а) регистрирует генеральный сертификат путем присвоения ему регистрационного номера;

б) осуществляет учет суммы обеспечения, указанной в генеральном сертификате, в пределах размера генерального обеспечения (незарезервированного остатка генерального обеспечения), которое может быть использовано в качестве обеспечения при помещении товаров под таможенную процедуру таможенного транзита, с учетом упрощений, предоставленных по решению таможенного органа регистрации;

в) направляет зарегистрированный генеральный сертификат в уполномоченные на осуществление информационного обмена таможенные органы государств-членов, таможенным органам которых предполагается подача транзитных деклараций;

г) информирует лицо, представившее генеральный сертификат, о регистрации генерального сертификата (с указанием регистрационного номера генерального сертификата).

14. При наличии оснований для отказа в регистрации генерального сертификата таможенный орган регистрации в срок, предусмотренный пунктом 11 настоящего Порядка:

а) отказывает в регистрации генерального сертификата путем внесения в информационную систему информации об отказе в регистрации генерального сертификата (с указанием даты, времени и основания для отказа в регистрации генерального сертификата);

б) информирует с использованием информационной системы лицо, представившее генеральный сертификат, об отказе в регистрации генерального сертификата (с указанием даты, времени и основания для такого отказа).

III. Аннулирование регистрации генерального сертификата

15. Регистрация генерального сертификата аннулируется в случае выявления таможенным органом регистрации хотя бы одного основания из числа предусмотренных подпунктами "а", "б", "е" и "ж" пункта 12 настоящего Порядка, имевшего место на дату регистрации такого генерального сертификата.

Аннулирование регистрации генерального сертификата производится также в случае, предусмотренном подпунктом "а" пункта 37 настоящего Порядка.

16. Регистрация генерального сертификата не может быть аннулирована при наличии хотя бы одного из следующих оснований:

а) наличие в информационной системе таможенного органа регистрации информации о резервировании суммы обеспечения в отношении товаров, перевозимых по одной или нескольким транзитным декларациям, в пределах суммы, указанной в генеральном сертификате;

б) срок действия генерального сертификата истек.

17. При отсутствии оснований, предусмотренных пунктом 16 настоящего Порядка, и при наличии хотя бы одного основания из предусмотренных подпунктами "а", "б", "е" и "ж" пункта 12 настоящего Порядка таможенный орган регистрации не позднее 15 минут рабочего времени таможенного органа с момента подтверждения наличия указанного условия:

а) вносит в информационную систему информацию об аннулировании регистрации генерального сертификата (с указанием даты, времени и основания для аннулирования);

б) осуществляет с использованием информационной системы снятие с учета суммы, указанной в генеральном сертификате;

в) информирует с использованием информационной системы об аннулировании регистрации генерального сертификата уполномоченные на осуществление информационного обмена таможенные органы государств-членов, таможенным органам которых предполагается подача транзитных деклараций (с указанием регистрационного номера генерального сертификата, даты и времени аннулирования его регистрации);

г) информирует с использованием информационной системы лицо, представившее генеральный сертификат, об аннулировании регистрации генерального сертификата (с указанием регистрационного номера генерального сертификата, даты, времени и основания для аннулирования).

IV. Принятие и аннулирование принятия генерального сертификата

18. Генеральный сертификат в таможенный орган отправления декларантом товаров, помещаемых под таможенную процедуру таможенного транзита, не представляется.

19. В случае если при проверке подтверждения предоставления обеспечения в соответствии с подпунктом 1 пункта 6 статьи 147 Кодекса выявлено, что в информационной системе таможенного органа отправления отсутствует генеральный сертификат, такой таможенный орган направляет в таможенный орган регистрации запрос о регистрации генерального сертификата, сведения о регистрационном номере которого указаны в транзитной декларации.

20. По результатам рассмотрения запроса, указанного в пункте 19 настоящего Порядка, таможенный орган регистрации не позднее 15 минут рабочего времени таможенного органа с момента поступления в информационную систему такого запроса совершает с использованием информационной системы одно из следующих действий:

а) направляет зарегистрированный генеральный сертификат, сведения о регистрационном номере которого указаны в запросе (в случае, если регистрация такого сертификата не аннулирована либо действие такого сертификата не прекращено (генеральный сертификат не погашен));

б) информирует об отсутствии факта регистрации генерального сертификата, указанного в запросе;

в) информирует об аннулировании регистрации генерального сертификата, указанного в запросе, в соответствии с подпунктом "в" пункта 17 настоящего Порядка;

г) информирует о прекращении действия (погашении) генерального сертификата, указанного в запросе, в соответствии с подпунктом "в" пункта 36 настоящего Порядка.

21. Для принятия генерального сертификата таможенный орган отправления одновременно с завершением контроля правильности определения размера обеспечения, указанного декларантом в транзитной декларации, направляет с использованием информационной системы в таможенный орган регистрации запрос о возможности использования обеспечения по транзитной декларации в пределах суммы, указанной в генеральном сертификате и не заблокированной таможенным органом регистрации (с указанием регистрационных номеров транзитной декларации и генерального сертификата, суммы обеспечения, необходимой для резервирования по транзитной декларации).

22. В случае если регистрация генерального сертификата не аннулирована, действие генерального сертификата не прекращено (генеральный сертификат не погашен) и суммы обеспечения, указанной в генеральном сертификате и не заблокированной таможенным органом регистрации, достаточно для резервирования, таможенный орган регистрации не позднее 15 минут рабочего времени таможенного органа с момента поступления в информационную систему запроса, указанного в пункте 21 настоящего Порядка, совершает с использованием информационной системы следующие действия:

а) резервирует сумму обеспечения, указанную в запросе;

б) информирует таможенный орган отправления о возможности использования обеспечения по транзитной декларации (с указанием регистрационных номеров транзитной декларации и генерального сертификата, зарезервированной суммы обеспечения, даты и времени ее резервирования);

в) информирует лицо, представившее генеральный сертификат, о резервировании суммы обеспечения (с указанием регистрационных номеров генерального сертификата и транзитной декларации, зарезервированной суммы обеспечения, даты и времени ее резервирования, суммы обеспечения, возможной к использованию по генеральному сертификату).

23. В случае если регистрация генерального сертификата аннулирована, действие генерального сертификата прекращено (генеральный сертификат погашен) и суммы обеспечения, указанной в генеральном сертификате и не заблокированной таможенным органом регистрации, недостаточно для резервирования, таможенный орган регистрации не позднее 15 минут рабочего времени таможенного органа с момента поступления в информационную систему запроса, указанного в пункте 21 настоящего Порядка, информирует таможенный орган отправления о невозможности использования обеспечения по транзитной декларации (с указанием регистрационных номеров транзитной декларации и генерального сертификата, даты, времени и причины отказа, а в случае недостаточности суммы обеспечения для резервирования – также суммы обеспечения, возможной к использованию по генеральному сертификату).

24. Таможенный орган отправления отказывает в принятии генерального сертификата при наличии хотя бы одного из следующих оснований:

а) отсутствие в информационной системе таможенного органа отправления зарегистрированного генерального сертификата;

б) сведения о регистрационном номере генерального сертификата не указаны в транзитной декларации;

в) на момент выпуска товаров в соответствии с таможенной процедурой таможенного транзита регистрация генерального сертификата аннулирована;

г) действие генерального сертификата прекращено (генеральный сертификат погашен);

д) сведения о декларанте товаров, указанные в транзитной декларации, не совпадают со сведениями о декларанте, указанными в генеральном сертификате;

е) генеральный сертификат не может быть использован в качестве подтверждения предоставления обеспечения в отношении товаров, указанных в транзитной декларации;

ж) наличие в информационной системе таможенного органа отправления информации от таможенного органа регистрации о невозможности использования обеспечения по транзитной декларации.

25. При отсутствии оснований для отказа в принятии генерального сертификата, предусмотренных пунктом 24 настоящего Порядка, таможенный орган отправления совершает следующие действия:

а) вносит в информационную систему информацию о принятии генерального сертификата, сведения о котором указаны в транзитной декларации (с указанием регистрационного номера транзитной декларации);

б) информирует с использованием информационной системы таможенный орган регистрации о принятии генерального сертификата, сведения о котором указаны в транзитной декларации (с указанием регистрационных номеров генерального сертификата и транзитной декларации).

26. Аннулирование принятия генерального сертификата осуществляется таможенным органом отправления при наличии одного из следующих оснований:

а) выпуск товаров в соответствии с таможенной процедурой таможенного транзита аннулирован;

б) внесение в транзитную декларацию после выпуска товаров в соответствии с таможенной процедурой таможенного транзита изменений (дополнений), согласно которым предоставление обеспечения в соответствии с пунктом 4 статьи 146 Кодекса не требуется;

в) отказ в выпуске товаров.

27. Аннулирование принятия генерального сертификата осуществляется таможенным органом отправления не позднее 1 часа рабочего времени таможенного органа с момента возникновения одного из оснований, указанных в пункте 26 настоящего Порядка, путем совершения следующих действий:

а) внесение в информационную систему информации об аннулировании принятия генерального сертификата (с указанием регистрационного номера транзитной декларации и основания для аннулирования принятия генерального сертификата);

б) информирование с использованием информационной системы таможенного органа регистрации об аннулировании принятия генерального сертификата (с указанием регистрационных номеров генерального сертификата и транзитной декларации, суммы обеспечения, подлежащей разрезервированию).

28. Таможенный орган регистрации разрезервирует сумму обеспечения по генеральному сертификату, регистрационный номер которого указан в транзитной декларации, с использованием информационной системы в следующих случаях:

а) при прекращении обязанности по уплате пошлин, налогов в соответствии с пунктом 3 статьи 153 Кодекса в отношении товаров, заявленных в транзитной декларации, после поступления (внесения) в информационную систему таможенного органа регистрации соответствующей информации (с указанием регистрационных номеров генерального сертификата и транзитной декларации, суммы обеспечения, подлежащей разрезервированию);

б) при поступлении в информационную систему таможенного органа регистрации информации об аннулировании принятия генерального сертификата в отношении товаров, заявленных в транзитной декларации, в соответствии с подпунктом "б" пункта 27 настоящего Порядка.

29. Таможенный орган регистрации не позднее 15 минут рабочего времени таможенного органа с момента поступления (внесения) в информационную систему информации, указанной в пункте 28 настоящего Порядка:

а) разрезервирует с использованием информационной системы сумму обеспечения, зарезервированную им ранее;

б) информирует с использованием информационной системы лицо, представившее генеральный сертификат, о разрезервировании суммы обеспечения (с указанием регистрационных номеров генерального сертификата и транзитной декларации, разрезервированной суммы, даты и времени ее разрезервирования).

V. Прекращение действия (погашение) генерального сертификата

30. Прекращение действия (погашение) генерального сертификата осуществляется таможенным органом регистрации в следующих случаях:

а) инициатива лица, ранее представившего генеральный сертификат, подлежащий погашению, для регистрации;

б) истечение срока действия генерального сертификата;

в) обращение взыскания на генеральное обеспечение в размере всей суммы, указанной в генеральном сертификате.

31. В случае, предусмотренном подпунктом "а" пункта 30 настоящего Порядка, лицо, ранее представившее генеральный сертификат, подлежащий погашению, представляет в таможенный орган регистрации новый генеральный сертификат, сформированный в соответствии со структурой и форматом сертификата, определенными Комиссией, с указанием в таком сертификате регистрационного номера генерального сертификата, подлежащего погашению, и сведений о лице, представившем новый генеральный сертификат.

32. Таможенный орган регистрации фиксирует с использованием информационной системы дату и время представления нового генерального сертификата, указанного в пункте 31 настоящего Порядка.

33. Прекращение действия (погашение) генерального сертификата в случае, предусмотренном подпунктом "а" пункта 30 настоящего Порядка, осуществляется при одновременном соблюдении следующих условий:

а) новый генеральный сертификат направлен лицом, ранее представившим генеральный сертификат, подлежащий погашению;

б) новый генеральный сертификат представлен в таможенный орган, зарегистрировавший генеральный сертификат, подлежащий погашению;

в) действие генерального сертификата, подлежащего погашению, не прекращено (генеральный сертификат не погашен);

г) регистрация генерального сертификата, подлежащего погашению, не аннулирована;

д) соответствие нового генерального сертификата требованиям к структуре и формату сертификата, определенным Комиссией;

е) отсутствие на момент рассмотрения нового генерального сертификата в информационной системе таможенного органа регистрации информации о резервировании суммы обеспечения по генеральному сертификату, подлежащему погашению.

34. При несоблюдении условий, предусмотренных пунктом 33 настоящего Порядка, таможенный орган регистрации не позднее 30 минут рабочего времени таможенного органа с момента поступления нового генерального сертификата:

а) вносит в информационную систему информацию об отказе в прекращении действия (погашении) генерального сертификата (с указанием его регистрационного номера, даты, времени и основания для такого отказа);

б) информирует с использованием информационной системы лицо, представившее новый генеральный сертификат, об отказе в прекращении действия (погашении) генерального сертификата (с указанием его регистрационного номера, даты, времени и основания для отказа).

35. Таможенный орган регистрации прекращает действие генерального сертификата (погашает генеральный сертификат):

а) в случае, предусмотренном подпунктом "а" пункта 30 настоящего Порядка, при соблюдении условий, предусмотренных пунктом 33 настоящего Порядка, – не позднее 30 минут рабочего времени таможенного органа с момента поступления нового генерального сертификата;

б) в случаях, предусмотренных подпунктами "б" и "в" пункта 30 настоящего Порядка, – не позднее 1 рабочего дня со дня, следующего за днем истечения срока действия генерального сертификата, либо за днем получения таможенным органом регистрации сведений об обращении взыскания на генеральное обеспечение в размере всей суммы, указанной в генеральном сертификате.

36. При прекращении действия (погашении) генерального сертификата таможенный орган регистрации:

а) вносит в информационную систему информацию о прекращении действия (погашении) генерального сертификата (с указанием регистрационного номера такого генерального сертификата, даты, времени и основания для прекращения его действия (погашения));

б) осуществляет в информационной системе снятие с учета суммы, указанной в генеральном сертификате, действие которого прекращено;

в) информирует с использованием информационной системы уполномоченные на осуществление информационного обмена таможенные органы государств-членов, таможенным органам которых предполагается подача транзитных деклараций, о прекращении действия (погашении) генерального сертификата (с указанием регистрационного номера генерального сертификата, даты и времени прекращения его действия (погашения));

г) информирует с использованием информационной системы лицо, представившее новый генеральный сертификат, о прекращении действия (погашении) генерального сертификата (с указанием регистрационного номера генерального сертификата, даты, времени и основания для прекращения его действия (погашения)).

VI. Внесение изменений (дополнений) в генеральный сертификат

37. В зарегистрированный генеральный сертификат могут вноситься изменения (дополнения) в следующих случаях:

а) инициатива лица о внесении изменений (дополнений) в ранее представленный таким лицом генеральный сертификат (за исключением внесения изменения в части уменьшения суммы обеспечения по генеральному сертификату);

б) инициатива лица о внесении изменения в ранее представленный таким лицом генеральный сертификат в части уменьшения суммы обеспечения по генеральному сертификату и неизменении иных сведений, заявленных в генеральном сертификате;

в) взыскание таможенным органом пошлин, налогов за счет генерального обеспечения в пределах суммы, указанной в генеральном сертификате.

38. В случае, предусмотренном подпунктом "а" пункта 37 настоящего Порядка, лицо направляет в таможенный орган, ранее зарегистрировавший генеральный сертификат, в который вносятся изменения (дополнения), новый генеральный сертификат.

Новый генеральный сертификат формируется в соответствии со структурой и форматом сертификата, определенными Комиссией, с указанием в таком сертификате необходимых изменений (дополнений), а также регистрационного номера ранее зарегистрированного генерального сертификата, в который вносятся изменения (дополнения).

39. Таможенный орган регистрации фиксирует с использованием информационной системы дату и время представления нового генерального сертификата, указанного в пункте 38 настоящего Порядка.

40. Таможенный орган регистрации отказывает в регистрации нового генерального сертификата, указанного в пункте 38 настоящего Порядка, при наличии хотя бы одного из следующих оснований:

а) направление нового генерального сертификата лицом, отличным от лица, ранее представившего генеральный сертификат, в который вносятся изменения (дополнения);

б) новый генеральный сертификат представлен в таможенный орган, отличный от таможенного органа, зарегистрировавшего генеральный сертификат, в который вносятся изменения (дополнения);

в) действие генерального сертификата, в который вносятся изменения (дополнения), прекращено (генеральный сертификат погашен);

г) регистрация генерального сертификата, в который вносятся изменения (дополнения), аннулирована;

д) наличие в информационной системе таможенного органа регистрации информации о резервировании суммы обеспечения по генеральному сертификату, в который вносятся изменения (дополнения);

е) структура и формат нового генерального сертификата не соответствуют структуре и формату сертификата, определенным Комиссией;

ж) новый генеральный сертификат не содержит сведения, подлежащие указанию в соответствии с Порядком заполнения сертификата;

з) дата окончания срока действия нового генерального сертификата определена без учета сроков, предусмотренных пунктом 28 Порядка заполнения сертификата.

41. При отсутствии оснований для отказа в регистрации нового генерального сертификата, предусмотренных пунктом 40 настоящего Порядка, таможенный орган регистрации не позднее 1 часа рабочего времени таможенного органа с момента представления нового генерального сертификата, указанного в пункте 38 настоящего Порядка:

а) аннулирует регистрацию генерального сертификата, в который вносятся изменения (дополнения), в соответствии с подпунктами "а" – "в" пункта 17 настоящего Порядка;

б) регистрирует с использованием информационной системы новый генеральный сертификат путем присвоения ему регистрационного номера и совершает действия, предусмотренные подпунктами "б" и "в" пункта 13 настоящего Порядка;

в) информирует с использованием информационной системы лицо, направившее новый генеральный сертификат, о его регистрации с указанием номера генерального сертификата, регистрация которого аннулирована в связи с внесением в него изменений (дополнений).

42. При наличии хотя бы одного из оснований, предусмотренных пунктом 40 настоящего Порядка, таможенный орган регистрации не позднее 15 минут рабочего времени таможенного органа с момента представления нового генерального сертификата, указанного в пункте 38 настоящего Порядка, совершает следующие действия:

а) вносит в информационную систему информацию об отказе во внесении изменений (дополнений) в генеральный сертификат (с указанием регистрационного номера генерального сертификата, даты, времени и основания для отказа);

б) информирует с использованием информационной системы лицо, представившее новый генеральный сертификат, об отказе во внесении изменений (дополнений) (с указанием регистрационного номера генерального сертификата, даты, времени и основания для отказа).

43. В случае, предусмотренном подпунктом "б" пункта 37 настоящего Порядка, лицо направляет в таможенный орган, ранее зарегистрировавший генеральный сертификат, в который вносится изменение в части уменьшения суммы обеспечения по генеральному сертификату, новый генеральный сертификат.